主页 > 官网安卓版下载imtoken > 吴晓玲:比特币不能取代法定货币

吴晓玲:比特币不能取代法定货币

8月19日周六,全国人大常委会财经委员会副主任、清华五道口金融学院院长吴晓玲在参加中国财富管理论坛时接受中国财富网专访50 人论坛。 吴晓玲就当前金融创新与监管、比特币价格上涨、货币政策导向、普惠金融难点等问题详细阐述了自己的观点和主张。

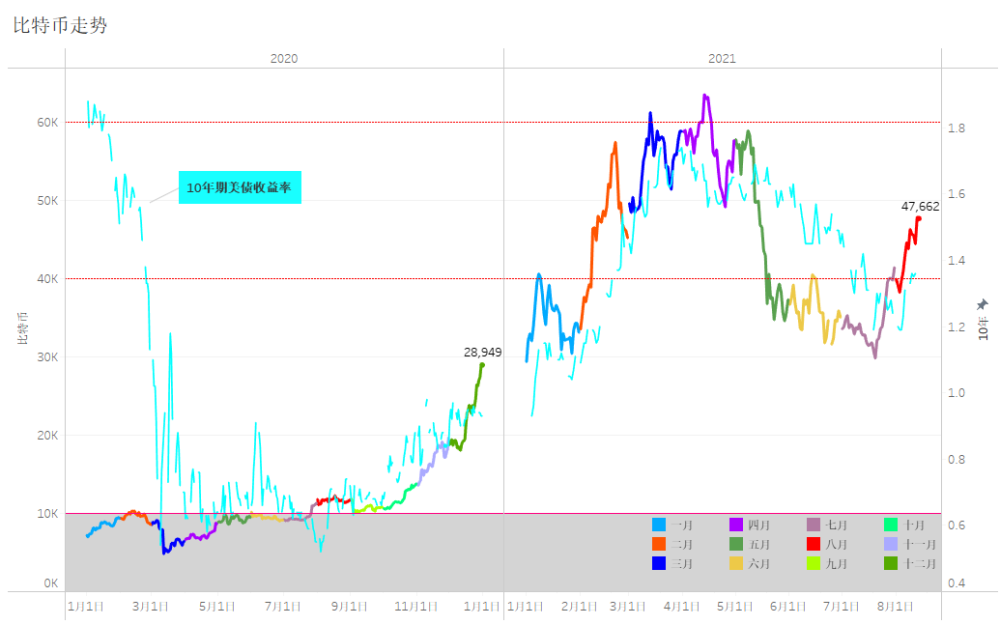

“比特币不能取代法定货币,即使作为一种私人货币,它也有致命的弱点。一个重要的原因是货币本身必须具有一定的稳定价值,而比特币的价值波动性很大。” 面对单价比特币已经突破4500美元,吴晓玲表示。

她认为,现在加密货币的一些概念比较火,但很多概念脱离了分布式记账等原有的运行规范,因此存在误导公众的可能。 她对这一现象提出预警,呼吁监管层加强监管。

对于未来中国货币政策的走向,吴晓玲表示,中国经济已经进入一个相对稳定的发展阶段,货币政策也应该是中性的,而且是真正的中性。 在当前去杠杆的背景下,控制货币尤为重要。 如果货币不受控制,杠杆率可能会继续上升。 因此,要想去杠杆,首先要稳住杠杆。 稳定杠杆其实就是控制币值。

▲吴晓玲接受中国财富网邓浩专访/摄

防止使用比特币洗钱是监管重点

中国财富网:

近期,比特币价格持续上涨,引发了不小的争议。 您如何看待比特币的发展趋势?

吴晓玲:比特币是区块链技术比较成功的商业应用。 如果作为私人货币存在,比特币有其存在的市场基础,但也应该仅限于私人货币领域,不能取代法定货币。 即使作为一种私人货币,比特币也有一个致命的弱点——原因在于货币本身必须具有一定的稳定价值,而比特币的价值波动很大。

目前各国监管机构并不承认比特币是一种货币,基本上将其视为一种数字资产。 对于监管机构来说,比特币最大的问题是它可能被用于洗钱或不正当交易。 现在加密货币ICO(类似于股票市场的IPO)的概念比较火热,但是很多都背离了分布式记账等原有的运作规范,因此更容易误导公众,造成庞氏骗局。 这种现象需要警惕,需要对 ICO 进行监管。

从国际上看,美国已经将ICO作为一种证券产品进行监管。 中国人民银行也对比特币做出了相应的表态(认为比特币不具备货币属性),预计还会出台进一步的监管措施。 我认为监管的重点是防止比特币被用于洗钱和非法交易。

中国财富网:

当前,金融科技(如人工智能、区块链等)发展非常迅速,对金融业的影响不断加深。 那么,金融创新与金融监管之间应该如何取得平衡呢?

吴晓玲:现在有很多这样的名词,比如金融科技、科技金融、互联网金融等等比特币会被取代吗,不管怎么称呼,有两个基本事实必须要弄清楚。 首先,任何从事金融业务的人,无论是使用传统手段还是更先进的科技手段,都必须要有金融牌照,这一点一定要看清楚。 第二,围绕传统金融业务,确实有很多外部服务内容,比如数据整理、数据采集、账户管理等,高科技手段会发挥作用。 这里必须明确一点,一是传统金融服务,二是用科技手段提供传统金融服务。 我更喜欢在这个意义上使用“金融技术”这个词。

从另一个角度来看,金融科技确实可以改造传统金融服务,提升传统金融服务的效率。 事实上,传统金融服务是互联网信息技术的主要客户。 曾经有一段时间,信息化最大的客户群体是军工和金融行业。 所谓互联网金融,广义上是指所有利用互联网技术进行金融业务的(新业态),包括传统金融业务和为其服务的各种新业态。 但互联网公司要想进入金融行业,就必须遵守金融规则。 互联网金融之所以近年来受到整顿,与此不无关系。

综上所述,不管用什么词汇,只要是从事传统金融业务的,都必须要有牌照; 对于不进入金融业务,只提供各种信息技术服务的,不需要金融牌照,但需要金融监管部门适当备案或批准,让监管部门知道你在做什么。

不建议大银行直接从事小微金融业务

中国财富网:

在金融支持实体经济方面,普惠金融的重点之一就是为小微企业提供融资支持,当然也有困难。 对于金融业和政府部门,应该分别做什么?

吴晓玲:普惠金融不仅仅针对小微企业,应该是指当每个人都有金融需求时,以合适的价格获得金融服务,涵盖贷款、存款、证券、结算、保险、理财等。普惠金融要让全社会和金融体系接受根据客户需求及时提供金融服务的理念。

由于小微企业财务状况不佳,市场波动较大,存在融资难问题。 此外,还有低收入群体面临类似情况。 要解决此问题,您需要执行以下操作:

一是构建多层次金融市场和多层次金融机构体系。 我不太提倡大银行直接做小生意,因为成本太高了。 我也提倡发展包括社区银行在内的小微金融机构,在社区内更好地服务公众。 美国只有十几家大型全球和国家银行,但有 8,000 多家社区银行,还不包括农村金融系统。 社区银行是为低收入群体和小微企业提供服务的一个非常重要的群体。 而在中国,拿到牌照的社区银行、城市银行要在全国范围内经营,必须扭转这种思路。 大银行做小业务其实挺难的,而中小金融机构可以很好地服务小微企业和低收入群体。

二是培育贷款毛细血管机构。 大型银行作为中小金融机构的批发资金银行、账户托管银行、业务辅导银行,通过大中小金融机构对接,提升对小微企业和低收入群体的服务水平。 我觉得这样的分工合作体系更有利于普惠金融的提升。

第三,对于政府而言,小微企业和低收入群体确实存在较高的风险。 根据商业可持续发展的原则,必须有更高的风险讨价还价,政府才能有所作为。 对风险较大、需要扶持的小微企业和低收入群体,政府可提供担保资金或向金融机构提供补偿性补贴。 此外,政府还可以经营一些政策性保险业务,帮助金融机构分担风险。

▲吴晓玲与本文作者与邓浩合影/中国财富网摄

中国财富网:

小微企业和低收入群体征信问题较为突出,是其获得金融部门支持的一大障碍。 如何解决这个问题呢?

吴晓玲:小微企业是更多人经营的,所以还是从个人征信的角度来谈比较好。 对于那些无法获得信用记录和贷款服务的人,如何建立他的信用? 举个南非的例子,南非的小额信贷机构在向个人和小企业放款后,通常会将信用记录交给征信局,因此他们有信用记录。 人民银行的征信系统也在为小额贷款公司做征信记录,让它们也能积累信用。

此外,现在很多互联网公司都在收集客户行为的数据。 根据客户数据,我们可以了解他们有什么样的行为,他们的信用风险是高还是低。 在收集和分析行为数据后比特币会被取代吗,获得客户“白名单”,并提供给合作银行。 银行再根据他的信用评价建立记录,可以提高信用档案等级或记录少的人的信用。